はじめに 努力だけでは埋まらない溝の正体

真面目に働いて貯金をしているのに、生活が楽にならない。一方で、すでに資産を持っている人々は、さらに裕福になっていく。

現代社会で多くの人が抱くこの違和感は、単なる嫉妬や錯覚ではない。

イエス・キリストの言葉にこんな言葉がある。

富める者はますます富み、貧しき者は持っている物でさえ取り去られる。

30代・40代のビジネスパーソンが直面しているのは、個人の能力差ではなく、資本主義というシステムの構造的なバグ、あるいは仕様とも言える格差拡大のメカニズムである。

資産運用を行うか否かは、もはや趣味の領域ではなく、この残酷な格差のどちら側に立つかを選択する生存戦略となりつつある。

真面目に勤めるだけで報われる時代は去ったと言える。

本記事では、なぜ資産運用が格差是正の唯一の対抗策となり得るのか、その理由を経済学的な視点から紐解く。

1. r>gの方程式が示す残酷な真実

フランスの経済学者トマ・ピケティが提唱した r>g という不等式は、資産運用の重要性をこれ以上なく簡潔に示している。

労働収入は資産収入に勝てない

rは資本収益率(株や不動産などからのリターン)、gは経済成長率(賃金や所得の伸び率)を表す。

歴史的なデータを分析すると、rは平均して年数%程度であるのに対し、gはそれよりも低い水準に留まる傾向がある。

つまり、過去の歴史において、額に汗して働くことによる富の増加スピードは、資産がお金を産むスピードには及ばなかったことが示唆されている。

つまり労働収入よりも資産の方が成長スピードが速いということになる。

持たざるリスクの顕在化

この法則が当てはまる限り、資産を持たない労働者と、資産を持つ資本家との格差は時間とともに拡大し続ける。

30代・40代で資産運用を始めていないということは、自動的に縮小していくパイの側に身を置いている可能性が高い。

逆に言えば、少額でも資本を持つ側(投資家)に回ることで、この格差拡大のエネルギーを自分の資産形成の追い風に変えることが期待できる。

同じ給料でも一方は億り人、一方はカツカツの人ということもあり得る世界。実際に管理人の会社でも交通費やお菓子を買うのもやっとという人も結構いる。私は401Kも株を全力で買い、会社の株も割引で買えるので全力で買っている。

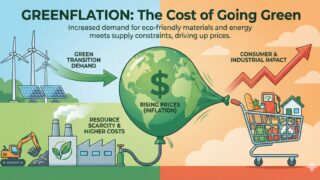

2. インフレという名の隠れた税金

格差を広げるもう一つの要因はインフレである。現金だけを保有し続けることは、現状維持ではなく、資産価値の緩やかな毀損を意味する。

通貨価値の下落と資産価格の上昇

世界的な金融緩和や供給制約により、モノの値段が上がるインフレが進行している。

現在のインフレ率は高水準で推移しているが、銀行預金の金利はそれを下回るケースが多い。

実質的な資産価値が目減りする中で、株式や不動産などの実物資産は、インフレに連動して価格が上昇する傾向がある。

富裕層はインフレに強い

富裕層は資産の大半を株や不動産、貴金属等で保有しているため、インフレが起きても資産額面が増加し、購買力を維持、あるいは増大させることができる。

一方で、資産の大半を預金で持っている層は、物価上昇のダメージを直接受けることになる。

このインフレ耐性の差が、実質的な経済格差をさらに広げる要因となっている。

現預金はインフレに弱い

現預金が安全だとして、現預金に固執する人もいるが、インフレ局面では明らかに不利だ。

現預金信仰はデフレ時代の名残りだと言える。株価がこれだけ上昇するともはや持たざるリスクと言えるだろう。

3. 複利効果による格差の指数関数的拡大

資産運用における複利の効果は、時間とともに劇的な差を生む。これは、早く始めた者とそうでない者の間に、埋めがたい断絶をもたらす。

スノーボールが大きくなる速度

アインシュタインが人類最大の発明と呼んだ複利。元本に利息がつき、その利息がさらに利息を生むサイクルは、雪だるま式に資産を増やす。

例えば、元手1000万円を年利5~7%で20年間運用した場合と、単にタンス預金をしていた場合では、最終的な金額に倍以上の差がつく計算になることもある。

時間という最大の資本

30代・40代には、まだ20年以上の運用期間が残されている。この時間を味方につけることで、労働収入の伸び悩み(gの限界)を、資本収益(rの力)で補完することが可能になる。

今は小さな差に見えても、20年後の景色は全く異なるものになるだろう。

4. 資産運用に伴うリスクと新たな格差

しかし、資産運用を始めれば誰もが救われるわけではない。そこには特有のリスクと、投資家間での格差が存在する。

リスク許容度の格差

資産運用には元本割れのリスクが常につきまとう。暴落局面において、資金に余裕がある富裕層は安値で買い増すことができるが、余裕がない層は生活防衛のために安値で売却せざるを得ない場合がある。

耐久力の差が、結果としてさらなる格差を生む皮肉な結果になるリスクは認識しておくべきだ。

金融リテラシーによる格差

また、適切な投資対象を選べるかどうかも重要だ。手数料の高いぼったくり商品や、流行りの投機的な商品に手を出して資産を失う人も少なくない。

正しい知識(リテラシー)を持つ者と持たざる者の間でも、資産運用の成果には天と地ほどの差が生まれる可能性がある。

資産運用をやっているからといって全ての者が等しく恩恵を受けるわけではない。

富める人が消費しない

富める人が消費もせず寄付もせず、社会に回さないと社会が不安定になる。

自分の内側に溜めこむ人ばかりになると、消費の停滞や格差の拡大が進む。社会的な緊張や分断、社会不安などが生まれてくる。

現代では起こりにくいが、場合によっては暴動や革命がないとは言えない。そういう社会にしないためにも富裕層の果たす役割は大きいと言える。

まとめ

格差社会を嘆いても、システムが変わることは期待しづらい。資本主義社会において、r>gの法則は重力のように作用し続ける。

格差社会を嘆くコンテンツを作り、その実、広告収入で儲けているしたたかな人もいる。貧乏なフリをして広告収入がガッポリという人もいるのだ。

30代・40代の投資家に残された合理的な選択肢は、労働者としての自分を維持しつつ、資産家としての自分を育てるハイブリッドな生き方である。

リスクを管理しながら、資本の側へ軸足を少しずつ移していくこと。それこそが、広がり続ける格差の波に飲み込まれず、自らの生活と未来を守るための唯一の防波堤となるはずだ。

※本記事は情報の提供を目的としており、投資の勧誘や売買の推奨を目的としたものではありません。投資判断はご自身でお願いいたします。

コメント