はじめに 資産拡大期における永遠のテーマ

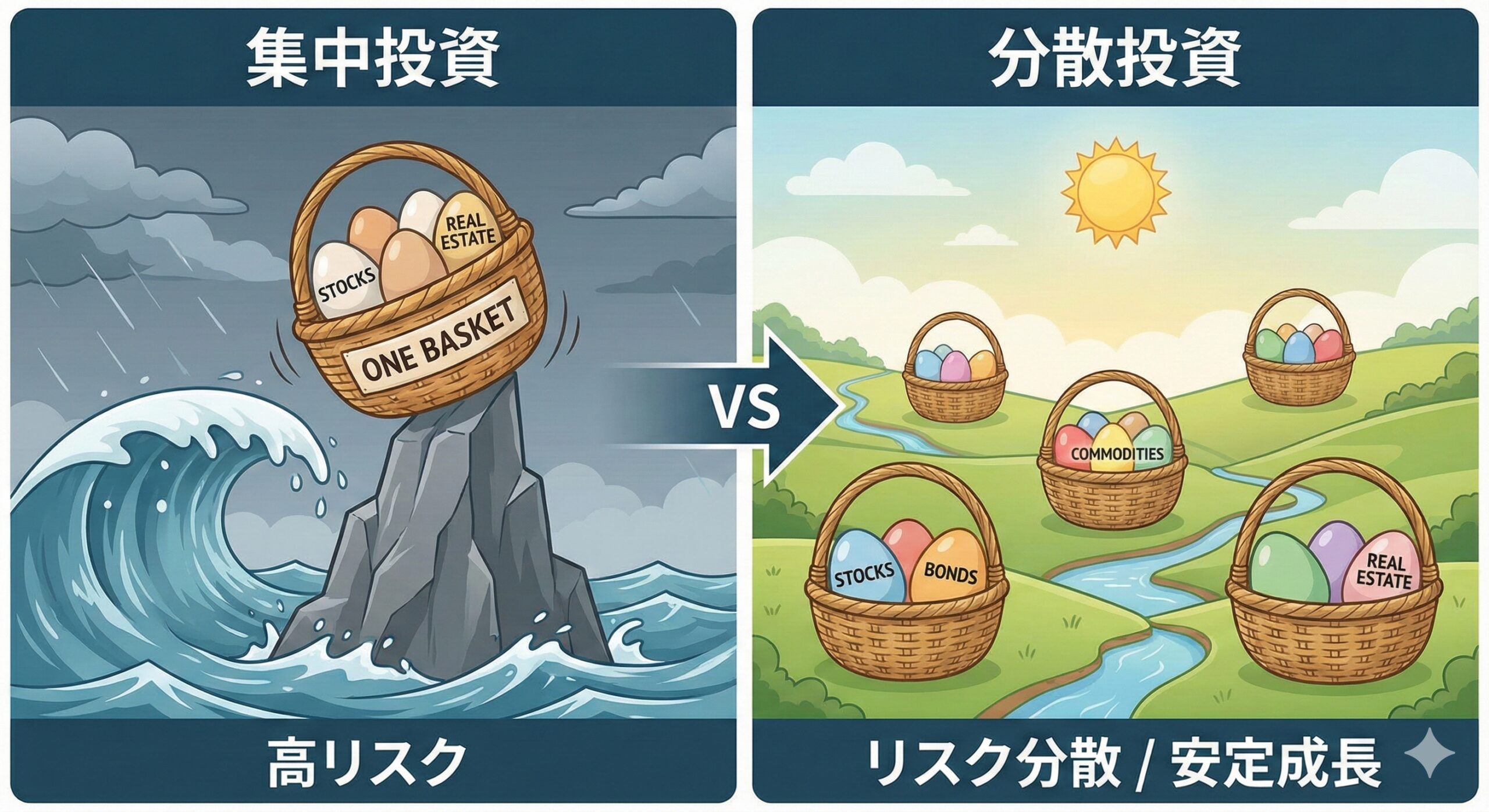

投資の世界には相反する2つの流儀が存在する。卵を一つのカゴに盛るなという格言に代表される分散投資と、富を築くには集中するしかないというウォーレン・バフェットのような集中投資だ。

特に資金に余裕ができ始め、かつ老後までの時間も残されている30代・40代の投資家にとって、どちらの戦略を取るかは資産形成のスピードを左右する重大な決断となる。

本記事では、年代と資産規模の観点から、それぞれの戦略のメリットとデメリットを整理し、現実的な落としどころを解説する。

1. 2つの戦略の本質的な違い

議論を進める前に、両者の性質を明確にしておく必要がある。

分散投資 平均点を確実に狙う守りの盾

分散投資は、投資対象を国、地域、資産クラス(株、債券、不動産等)に広げることで、個別要因による価格変動リスクを抑える手法だ。S&P500や全世界株式などのインデックスファンドがこれに該当する。

市場平均のリターン、例えば年利5%〜7%程度を長期的に享受することが期待できる。分散投資は大負けする可能性を低減できるのが最大の特徴である。

集中投資 超過リターンを狙う攻めの剣

集中投資は、自分が有望だと信じる少数の銘柄や資産に資金を注ぎ込む手法だ。予想が的中すれば、市場平均を大きく上回るリターン、例えば年利20%を叩き出す可能性がある。(バフェットの生涯年リターンが20%と言われている)

短期間で資産規模を桁違いに拡大できる潜在力を秘めているのが特徴である。

2. 30代・40代という年代から見た選択

30代・40代は、投資家としての属性が20代ともリタイア層とも異なる。

人的資本という安全装置

この世代は本業による収入、いわゆる人的資本が充実している。万が一、投資で損失を出しても労働収入でカバーできる時間が残されているため、リタイア直前の世代に比べてリスク許容度は高い傾向にある。

したがって、ポートフォリオの一部でリスクを取った運用を試みる余地は十分にある。

守るべきものの存在

一方で、住宅ローンや教育費など、失敗できない責任も重くなる時期だ。独身時代のように全財産をハイリスクな投機商品に突っ込むようなギャンブルは避けるべきである。この感覚が、30代・40代の戦略を決定づける。

3. 資産規模によって変化する最適解

資産の額によっても、取るべき戦略は変化する。

資産形成初期から中期 拡大のための集中

資産がまだ目標額に遠く及ばない段階、例えば数百万から1000万円程度の段階では、過度な分散は資産拡大のスピードを鈍化させる要因になり得る。

元本が小さい状態で年利数%を得ても、インパクトは限定的だからだ。このフェーズでは、詳細な企業分析や決算書の読み込みができることを前提に、確信度の高い数銘柄へ資金を配分する集中投資が、資産形成のスピードを加速させるだろう。

資産形成初期から入金力を活かして、オルカンやS&P500などを積み立てて成功している投資家も一定数いる。

資産形成後期 守りのための分散

資産が数千万、あるいは億単位に達した場合、最優先事項は資産を減らさないことへシフトする。一度築いた資産が半減するダメージは精神的にも計り知れない。

この段階では、全世界株式や債券、ゴールドなどを組み入れた分散投資を行い、市場の荒波から資産を守り抜くことが正解となる場合が多い。

4. 30代・40代への提案 コア・サテライト戦略

どちらか一方を選ぶのではなく、両者のいいとこ取りをするコア・サテライト戦略が、この世代にとって現実的な解となる。

コア(中核)で守りを固める

資産全体の70%ぐらいは、守りの分散投資で運用する。インデックスファンドなどを積み立て、市場平均のリターンを確保し、老後資金などの最低ラインを死守する役割だ。

サテライト(衛星)で攻める

残りの30%程度の資金で、集中投資を行う。成長期待の高い個別株や、特定のセクター、Gold、あるいは暗号資産などが対象となる。

ここで大きなリターンを狙いにいき、仮に失敗してもコア部分で人生設計は揺るがない状態を作ることが肝要である。

5. それぞれのリスクとデメリット

最後に、必ず理解しておくべきリスクを明記する。

集中投資のリスク 一発退場の危険性

最大のデメリットは、読みが外れた際の損失が甚大になることだ。1つの銘柄に依存していると、その企業の不祥事や業績悪化で資産の大部分を失う可能性がある。

また、日々の値動きが激しくなるため、メンタル面での負担が増大し、狼狽売りをしてしまうリスクも高まる。

分散投資のリスク 平均への回帰と機会損失

分散投資にはジリ貧のリスクがある。過剰に分散しすぎると、手数料負けしたり、リターンが相殺されて預金と変わらないパフォーマンスになったりする可能性がある。

また、爆発的に成長する企業の恩恵を十分に受け取れないという機会損失もデメリットの一つであるし、分散すると管理が大変になる面もある。

まとめ

30代・40代の投資家にとって、集中か分散かという問いに絶対の正解はない。自身の資産規模、知識量、そしてリスク許容度に合わせて調整し続けることが重要である。

まずは分散投資で足場を固めつつ、余裕資金の範囲内で集中投資に挑戦する。このハイブリッドな姿勢こそが、リスクを管理しながら資産の最大化を目指すための賢明なアプローチである。

また信用取引やレバレッジを効かせた取引は、強いストレスが生じるので、やらない方が無難でもある。投資の神様と言われたウォーレンバフェットもデリバティブ取引はしていないはずだ。

※本記事は情報の提供を目的としており、投資の勧誘や売買の推奨を目的としたものではありません。投資判断はご自身でお願いいたします。

コメント