はじめに 先進国で日本だけが取り残された30年

かつて経済大国と呼ばれた日本の影は薄くなりつつある。30代・40代のビジネスパーソンなら肌感覚で理解しているはずだ。

額面の給料は上がらないのに、税金と社会保険料だけが上がり、手取りは減り続けている。そこへ来て昨今のインフレである。

スーパーの食料品からガソリン代、電気代に至るまで、あらゆるモノの値段が上がり、我々の購買力は削ぎ落とされている。これは一時的な不況ではない。

政府としても恐らく何も仕事をしてこなかったのではないか?国家運営をしてただけで成長戦略が何もなかった。

構造的な貧困化である。本記事では、なぜ日本人の手取りだけが増えないのか、その構造的な病巣を解明し、貧しくなる国で個人が生き残るための具体的な資産防衛術を提示する。

1. なぜ手取りは増えないのか その構造的原因

日本人の平均賃金はこの30年間、ほぼ横ばいで推移している。OECD(経済協力開発機構)のデータを見ても、米国やドイツが賃金を伸ばしている中で、日本だけが地を這うようなグラフを描いている。

労使折半という名の負担増

額面給与が伸び悩む一方で、天引きされる社会保険料は右肩上がりだ。厚生年金保険料率は2004年から段階的に引き上げられ、健康保険料や介護保険料は上昇を続けている。

企業側も社会保険料の折半負担を嫌い、正規雇用を絞って非正規雇用を増やしたり、ベースアップ(基本給の引き上げ)を渋り内部留保を積み増したりする行動に出た。

結果として、個人の手取り額は圧迫され続けている。

生産性の低迷とデフレマインド

日本企業の労働生産性は、主要先進国(G7)の中で最下位レベルが定位置となっている。

付加価値の高い新しい産業を生み出せず、コストカット(人件費削減)で利益を確保しようとする昭和的な経営モデルから脱却できていない。

また、長く続いたデフレにより、企業も消費者も値上げを悪と捉える心理が定着し、価格転嫁が進まず賃金も上がらないという悪循環に陥っていた。

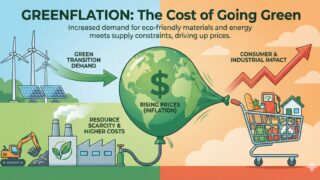

2. 悪いインフレと円安による二重苦

賃金が上がらない中で物価だけが上がる現状は、スタグフレーション(不況下のインフレ)に近い状態と言える。株価だけは史上最高値を更新するという違和感のある世界になっている。

購買力平価で見る貧しさ

ビッグマック指数などの購買力平価で見ると、日本はもはや安い国である。海外旅行に行くと、現地の物価の高さに驚愕する日本人が増えているが、これは相手国の物価が高いのではなく、日本円の価値が相対的に暴落していることを意味する。

かつてはアジアの富裕国だったが、今や一人当たりのGDPでも韓国や台湾と競る水準まで低下している可能性がある。

輸入インフレの直撃

食料自給率が低く、エネルギー資源のほとんどを輸入に頼る日本において、円安は致命的だ。

円相場が円安で定着すれば、輸入コストの上昇分はそのまま国内価格に転嫁される。給料が変わらないのに生活コストだけが上がる、この強制的な生活水準の低下こそが、現在の日本が直面している貧困化の正体である。

3. 個人ができる対策 円からの静かなる脱出

国や企業が変わるのを待っていても、あなたの資産は守れない。30代・40代の投資家が取るべき行動は、日本という沈みゆく船に全財産を乗せないことだ。

資産のグローバル化

最も有効な対策は、資産の一部を外貨建て資産に移すことだ。全世界株式(オール・カントリー)や米国株式(S&P500)のインデックスファンドを購入することは、間接的にドルやユーロなどの外貨を持つことと同義である。

世界経済の成長を取り込みつつ、円安による円資産の価値減少をヘッジする。ポートフォリオにおける海外資産の比率を高めることや円安で利益が上がる日本企業への投資が、貧困化に対する防波堤となる。

- Goldへの投資も貧困化に対する防波堤となる可能性が高い。

- FXに投資をして円キャリートレード(スワップ投資)をする層もいる。低金利の円を売って高金利の外貨を買い、金利差収入を得る方法だ。リスクも高い。

人的資本のアップデート

金融資産だけでなく、人的資本(稼ぐ力)も防衛する必要がある。グローバルに通用する能力を磨いたり、副業で収入を得る努力をしたりする。AIを使いこなす能力も必要だ。

貴金属の購入

貴金属は無国籍資産だが、外貨と似ている部分もある。(金利がない)外貨建て資産の一種と考えていい。

4. 外貨投資に伴うリスクと注意点

ただし、海外資産へのシフトにもリスクは存在する。

為替リスクの逆回転

現在は円安傾向が続いているが、日米の金利差が縮小すれば、急激な円高に振れる可能性がある。もし円高が進めば、保有している外貨建て資産の円換算価値は大きく目減りする。

為替は長期的には予測不可能であることを前提に、一度に資産を移すのではなく、時間を分散して積み立てる姿勢が重要だ。

- 管理人はSBIの積み立てFXで為替を積み立て投資している。

カントリーリスクと二重課税

米国株などは成長力が高いが、地政学リスクや現地の税制変更の影響を受ける。また、外国税額控除などの制度を利用しなければ、配当金に対して現地と日本で二重に課税されるデメリットもある(NISA口座などを活用すれば国内課税は非課税になるが、外国税はかかる場合がある)。

まとめ

日本人の手取りが増えないのは、個人の努力不足というよりは、国の構造的な問題に起因する。

しかし、嘆いていても銀行口座の残高は増えない。30代・40代の投資家に求められるのは、日本円一本足打法の危うさを認識し、資産を世界に分散させることで、自らの購買力を自衛することだ。

国が貧しくなっても、個人として豊かであり続けることは可能である。

そのための準備を、今すぐ始めるべきである。

※本記事は情報の提供を目的としており、投資の勧誘や売買の推奨を目的としたものではありません。投資判断はご自身でお願いいたします。

コメント