はじめに:強気相場が突きつける投資家への踏み絵

現在の株式市場は、歴史的な転換点とも言える大きなうねりの中にある。主要指数は最高値付近で推移しており、多くの資産クラスで価格変動が活発化している状況だ。

このような相場環境において、投資家の行動は残酷なほど明確に分かれる。市場の波は公平に訪れるが、その波をどう捉え、どう乗りこなすかによって、数年後の資産形成の結果は大きく異なるものとなるだろう。

特に資産形成の正念場である30代、40代の投資家にとって、今の立ち回りは極めて重要である。現在の市場における投資家を5つのタイプに分類し、それぞれの特徴と、長期投資家が目指すべき姿勢について解説する。

現在の市場における5つの投資家タイプ

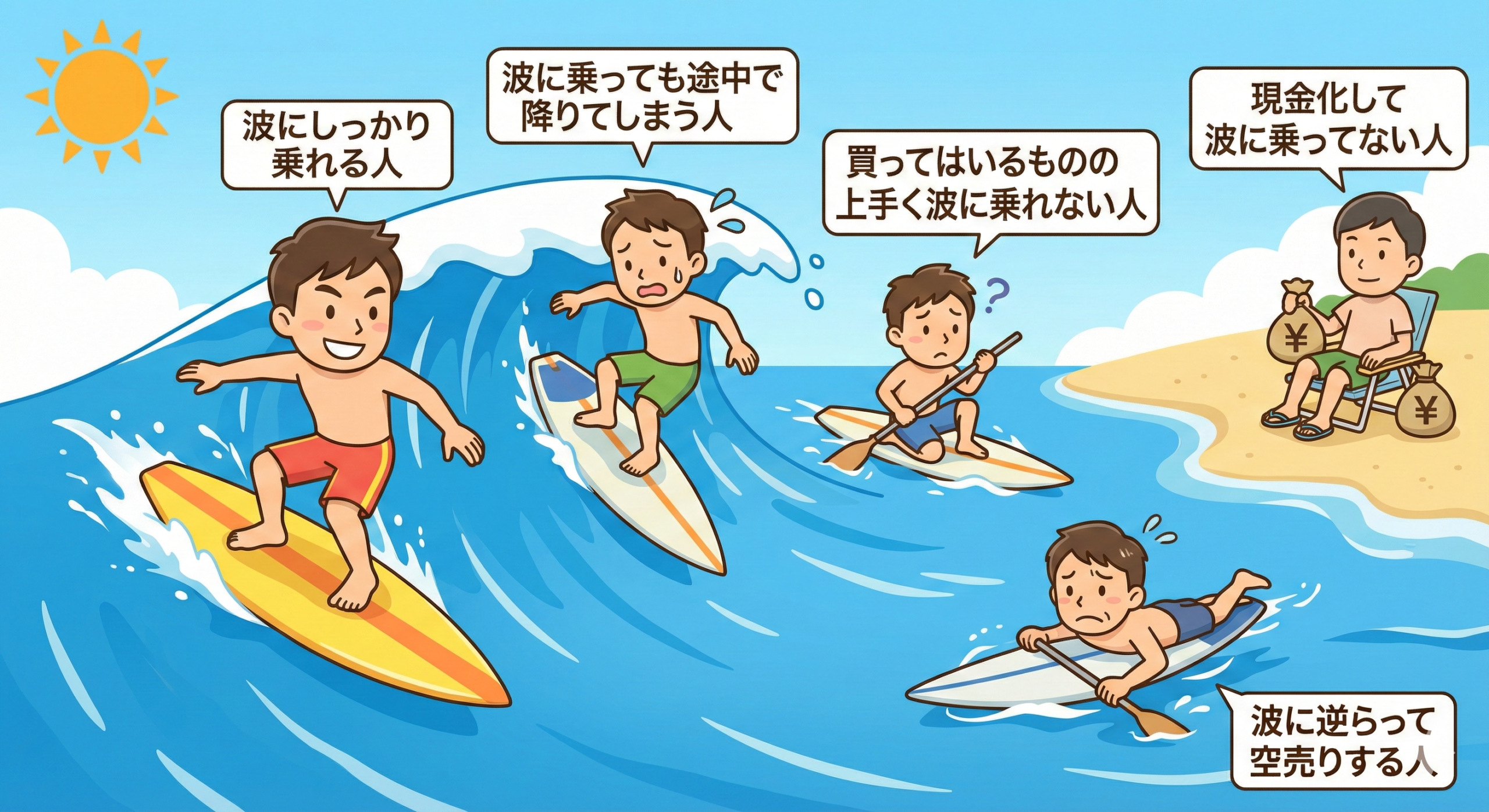

市場の波に対する反応は、大きく以下の5つに分類できる。自身が現在どの位置にいるか、客観的に見つめ直してほしい。

1. 波にしっかり乗れる人

このタイプは、市場の変動に動じず、淡々とポジションを保有し続けている層である。彼らの特徴は、相場のノイズを無視する力にある。

短期的な急騰や急落があっても、長期的な成長シナリオが崩れていないと判断すれば、売却せずにホールドを続ける。結果として、複利効果を最大限に享受できる可能性が高いのはこの層である。

2. 波に乗っても途中で降りてしまう人

利益確定を急ぎすぎるタイプである。少しの利益が出ると、この先下がるのではないかという恐怖に駆られ、早々に手放してしまう。プロスペクト理論で言うところの、利益を得る喜びよりも損失を被る苦痛を大きく感じる心理が働いている状態だ。

結果、その後の大きな上昇トレンドを取り逃がし、指をくわえて相場を眺めることになる。

3. 買ってはいるものの上手く波に乗れない人

投資行動は起こしているものの、銘柄選択やセクターの選定が市場のトレンドとズレているタイプである。あるいは、高値掴みをしてしまい、調整局面で含み損を抱えているケースもこれに含まれる。

市場全体が上昇しているにもかかわらず、自身のポートフォリオだけが恩恵を受けられていない場合、アセットアロケーションの見直しが必要かもしれない。

4. 現金化して波に乗っていない人

暴落を警戒しすぎて、全ての資産を現金化している、あるいは投資開始のタイミングを逸し続けている層である。確かに現金は安全資産と言われるが、インフレ局面においては実質価値が目減りするリスクがある。

現在のインフレ率は3%程度で推移しており、現金のまま放置することは、資産を守るどころか機会損失を拡大させている可能性がある。

日本は実質金利がマイナスだということを常に意識しなければいけない。

5. 波に逆らって空売りする人

上昇トレンドに対して、そろそろ下がるだろうという憶測で逆張りを行うタイプである。短期的には利益が出る局面もあるが、強烈な強気相場において、波に逆らう行為は資産を大きく毀損する危険性をはらんでいる。

長期的な資産形成を目指す層にとって、最も避けるべき投機的行動と言えるだろう。

30代・40代が目指すべきは波に乗り続けること

ある程度の余裕資金を持つ30代、40代の投資家にとって、最適な戦略は波にしっかり乗れる人を目指すことである。

この世代の最大の武器は時間だ。定年退職まで20年以上の期間があるため、一時的な市場の調整を乗り越えることができる。過去のデータを見ても、長期的な視点での株式市場は右肩上がりの傾向を示してきた歴史がある。

重要なのは、市場のタイミングを計ろうとしないことだ。いつが底でいつが天井かは、プロの投資家であっても正確に当てることは困難である。タイミングを計るのではなく、市場に居続けること(Time in the Market)こそが、資産を育てる王道である。

具体的には、全世界株式やS&P500などの広く分散されたインデックスファンドを核に据え、毎月定額を積み立てるドルコスト平均法を継続することが、感情に左右されずに波に乗り続けるための有効な手段となるだろう。

コアサテライト戦略

全世界株式やS&P500といったインデックスファンドの積み立てをコアな運用と定めて、ここは何があっても積み立てを続ける。一方個別株やETFや実物資産などをサテライトと定めて市場のアルファを追求するという風に分けている投資家も多い。

投資におけるリスクと注意点

長期投資が有効である可能性が高いとはいえ、投資には必ずリスクが伴う。以下の点は十分に理解しておく必要がある。

元本割れのリスク

株式市場は常に変動しており、運用期間中に資産評価額が投資元本を下回る可能性は十分にある。特にリセッション(景気後退)局面では、株価が数十%近く下落することも過去にはあった。

資産の拘束性

長期投資は、数年から数十年にわたって資金を寝かせることを前提とする。そのため、急な出費が必要になった際に、意図しないタイミングで資産を売却せざるを得ない状況に陥るリスクがある。生活防衛資金は必ず現金として確保しておく必要がある。

為替リスク

海外資産に投資する場合、為替レートの変動により資産価値が目減りする可能性がある。円高局面に振れた場合、現地通貨建てでの評価益が出ていても、円換算ではマイナスになるケースがあることは留意すべきである。

現地の株価も下がりさらに円高に振れるなど、ダブルで直撃するリスクもある。

まとめ

現在の市場環境では、投資家の行動パターンによって将来の成果に大きな差が開く可能性がある。短期的な値動きに惑わされない胆力が試されている。

30代、40代という資産形成の重要局面においては、自身の投資スタイルを客観視し、長期的な視座を持って市場と向き合うことが、経済的な安定への近道となるだろう。

※本記事は情報の提供を目的としており、投資の勧誘や売買の推奨を目的としたものではありません。投資判断はご自身でお願いいたします。

コメント