はじめに 安全資産という名の幻想からの目覚め

銀行口座に眠る1000万円は、来年も再来年も額面上の1000万円であり続ける。しかし、その1000万円で買えるモノの量は、確実に減り続けている。

かつて漫画の台詞で「現金よ、お前はもう死んでいる!!!」と宣告されたならば、多くの日本人は失笑したかもしれない。だが今、笑っていられる状況ではなくなりつつある。

30代・40代の投資家が直視すべき現実は、現金の実質的価値が、インフレという見えない税金によって日々削り取られているという事実だ。

デフレマインドが染み付いた脳をアップデートしない限り、座して貧しくなる未来が待っている可能性がある。

本記事では、なぜインフレが一時的な現象で終わらないのか、その構造的な理由と、死にゆく現金を生き返らせるための防衛策について論じる。

1. 額面は維持されても購買力は廃れていく

現金信仰の根幹にあるのは、元本が減らないという安心感だ。しかし、経済学的な視点で見れば、インフレ下での現金保有は、確実に損をするマイナスサム・ゲームへの参加に他ならない。

実質金利マイナスの衝撃

日本の消費者物価指数(インフレ率)が3%前後で推移している。預金金利と比較してインフレ率の方が高い。

3%というと大したことない数字に思えるが、投資信託の信託報酬コストが3%だととんでもないボッタクリ商品だ。

つまりボッタクリ投資信託並みに現金が削られていくという意識が必要だ。

額面の数字が変わらないため、脳が痛みを認識しにくいが、これは資産形成において致命傷となり得る。

茹でガエルの寓話のように、気づいた時には購買力が半分になっていたという事態も、決して大袈裟な話ではない。

2. インフレが止まらない構造的な3つの理由

コロナ禍や戦争による供給制約は、インフレのきっかけに過ぎない。より深く、長期的な構造変化が世界経済で起きており、物価上昇圧力は今後も継続することが予想される。

グローバル化の逆回転とコスト増

過去30年間のデフレは、世界の工場である中国などが安価な労働力でモノを大量供給したことで実現していた。

しかし、米中対立やサプライチェーンのブロック化により、効率性よりも安全保障が優先される時代へと突入した。

どこで作ってもいい時代から、友好的な国で作る時代へのシフトは、必然的に製造コストを押し上げる。

安価なモノが溢れる時代は終わり、構造的なコストプッシュインフレが常態化するフェーズに入ったと考えられる。

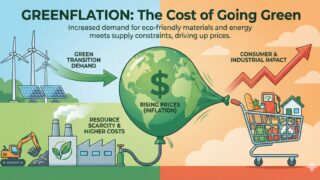

グリーンフレーション(脱炭素のコスト)

世界的な脱炭素への潮流もインフレ要因だ。化石燃料への投資が抑制される一方で、再生可能エネルギーへの移行コストは莫大である。

銅やニッケル、リチウムといった重要鉱物の争奪戦は価格を高騰させ、それらを使用するあらゆる製品の価格を押し上げる。

環境を守るためのコストは、最終的に消費者物価への転嫁という形で支払わされることになる。

通貨供給量の膨張と通貨安

各国政府と中央銀行は、危機が起きるたびに通貨を大量に発行してきた。市場に溢れかえったマネーは、その希少性を失い、相対的にモノやサービスの価値を押し上げている。

特に日本においては、日米金利差などの要因により円安圧力がかかりやすい。デジタル赤字や海外資産の購入なども円安圧力を加速させる。

輸入依存度の高い日本経済において、通貨安は輸入物価の高騰に直結し、国内のインフレを加速させる永久機関のような働きをする可能性がある。

3. 現金からハードアセットへの避難

現金が死にゆく資産であるならば、生きている資産へと資金を移動させる必要がある。インフレ耐性のあるハードアセットを持つことが、唯一の対抗策となる。

株式というインフレヘッジ

企業はコスト増を価格に転嫁することで利益を守ろうとする。つまり、株式を持つことは、インフレによる価格上昇を、株価上昇や配当増加という形で取り込むことを意味する。

特に、価格決定権(プライシング・パワー)を持つ強力なブランド企業や、インフレに連動しやすい資源・エネルギー関連企業の株式は、現金の価値下落を補って余りあるリターンをもたらすことが期待できる。

過去のデータを見ても、長期的には株式のリターンはインフレ率を上回ってきた実績がある。

金(ゴールド)の実質価値

金は数千年前から価値の保存手段として機能してきた。中央銀行がどれだけ紙幣を刷ろうとも、金の埋蔵量は有限である。

通貨の価値が希薄化する局面において、金価格が最高値を更新し続けているのは偶然ではない。

配当は生まないが、通貨システムそのものへの不信が高まる時代において、ポートフォリオの 5-10%程度を金で保有することは、資産防衛の最終ラインとして機能する。

4. 資産シフトに伴うリスクと注意点

現金を捨てることにも、当然ながらリスクは伴う。

ボラティリティ(価格変動)の恐怖

現金は価値が目減りするとはいえ、今日100万円のものが明日50万円になることはない。しかし、株式や金は短期間で20-30%程度下落する可能性がある。

インフレ対策で投資をした結果、暴落に耐えきれずに底値で売却してしまえば、インフレ以上の損失を被ることになる。リスク許容度を超えた投資は、資産だけでなく精神をも破壊する。

流動性の確保

すべての資産をハードアセットに変えてしまうと、急な出費や病気などのトラブルに対応できなくなる。

例えばコモディティなどのハードアセットに変えてしまうとすぐには現金化できない。また株が暴落した時に現金が必要になると泣く泣く売らなければいけなくなる。

生活防衛資金として、生活費の6か月分程度は価値が毀損する資産であることを承知の上で、流動性の高い現金として確保しておくバランス感覚が不可欠である。

まとめ

現金よ、お前はもう死んでいるという過激な言葉は、決して煽りではない。それは、現金の購買力がかつてないスピードで失われつつある現状への警鐘である。

30代・40代の投資家にとって、現金のまま資産を放置することは、現状維持ではない。インフレという荒波を乗り越えるためには、リスクを取って資産を株式やコモディティという船に乗せ換える覚悟が必要だ。

船が揺れるリスクはあるが、沈みゆく港に留まるよりは、生存確率は遥かに高いはずである。

※本記事は情報の提供を目的としており、投資の勧誘や売買の推奨を目的としたものではありません。投資判断はご自身でお願いいたします。

コメント